Jednolity Plik KontrolnyZmiany w nowych wersjachRozwiązanie ERPFinanse i KsięgowośćGospodarka MateriałowaKadry i PłaceInne produktyUsługi |

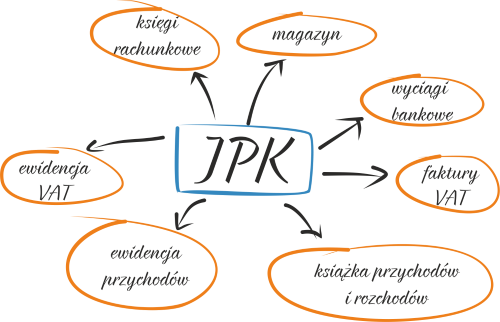

Jednolity Plik Kontrolny - podstawowe informacjeCzym jest Jednolity Plik Kontrolny?Więcej...Podmioty prowadzące księgowość przy użyciu programów komputerowych są na żądanie fiskusa zobligowane do przekazania całości lub części ksiąg podatkowych w postaci elektronicznej. Ministerstwo Finansów wprowadza obowiązek przekazywania tych danych w postaci plików XML o ściśle określonej strukturze. Definicje tych struktur określa się zbiorczo mianem Jednolitego Pliku Kontrolnego (JPK). Obejmują one następujące informacje:

Dlaczego Ministerstwo Finansów chciało wprowadzić JPK?Więcej...Dotychczas kontrola podatkowa opierała się na raportach i wydrukach, których postać uniemożliwiała automatyzację analizy danych. Dzięki jednolitemu formatowi przesyłanych danych kontrola podatkowa będzie przede wszystkim dużo szybsza. Łatwiejsze będzie też wskazanie ewentualnych nieprawidłowości, co z kolei według założeń ustawodawcy będzie skutkować zmniejszeniem luki podatkowej VAT, której wielkość w 2015 roku eksperci szacowali na około 53 miliardy złotych. Jest to spora wartość, biorąc pod uwagę, że tegoroczny deficyt budżetowy wynosi niemal 55 miliardów złotych, a VAT to najważniejsze źródło dochodów w państwie. Ogólnie szacuje się, że wprowadzenie Jednolitego Pliku Kontrolnego przyniesie wpływy w wysokości około 15 miliardów złotych. Od kiedy i kogo obowiązuje JPK?Więcej...Przede wszystkim obowiązek przesyłania określonych danych w postaci plików XML spoczywa tylko na tych podmiotach, które ewidencję dotyczącą tych danych prowadzą za pomocą programu komputerowego. To oznacza, że na przykład bardzo mała firma, która ręcznie ewidencjonuje towary posiadane w magazynie, nie będzie musiała przesyłać danych dotyczących magazynu w formie wymaganej przez JPK, chociaż będzie zapewne zobligowana do przedstawiania w ten sposób danych księgowych. Ustawodawca wprowadził ponadto osobne terminy dla dużych przedsiębiorstw oraz firm z sektora MŚP, przy czym zastosowane kryteria podziału przedsiębiorstw pochodzą z ustawy o swobodzie działalności gospodarczej. Terminy te są przedstawione w poniższej infografice:

Należy pamiętać, że od podanych powyżej reguł istnieją w szczególnych sytuacjach odstępstwa. Są one doprecyzowane w odrębnych aktach prawnych. Czy jeżeli używamy oprogramowania różnych producentów, będziemy mogli generować JPK?Więcej...Tak. Nie ma znaczenia, czy programy używane w przedsiębiorstwie pochodzą od jednego czy wielu producentów. Firmy zajmujące się tworzeniem oprogramowania do zarządzania, przygotowują funkcjonalność JPK we własnym zakresie, w obszarze, którego dotyczy to oprogramowanie. Nie będzie też wymagania, aby poszczególne systemy używane w przedsiębiorstwie integrowały się ze sobą w czasie procesu tworzenia JPK. W jaki sposób pliki są przesyłane?Więcej...Przesyłanie plików odbywa się na podobnych zasadach jak w przypadku elektronicznych deklaracji. Pliki muszą być opatrzone bezpiecznym podpisem elektronicznym weryfikowanym przy pomocy ważnego kwalifikowanego certyfikatu. Po przesłaniu takiego pliku podatnik otrzyma urzędowe potwierdzenie odbioru. Do przesyłania może służyć bezpłatny program opublikowany przez Ministerstwo Finansów, ma on jednak pewne ograniczenia. YUMA oferuje do tego celu program ePodatnik, który znacznie ułatwia i przyśpiesza proces wysyłania plików kontrolnych. Czy są zalety dla przedsiębiorstwa?Więcej...Według ekspertów czas kontroli powinien ulec znacznemu skróceniu, ponieważ dane udostępniane organom podatkowym będą generowane w sposób wygodniejszy niż dotychczas, a dodatkowo będą miały standardowy format. Automatyzacja kontroli podatkowej może spowodować też znaczne zmniejszenie ilości związanych z nią obowiązków służb finansowo-księgowych w firmie, a także gromadzonych w formie papierowej dokumentów. Spójny format danych pomoże też z pewnością zewnętrznym i wewnętrznym audytorom w przeprowadzaniu sprawnej analizy. Generowanie plików JPK wiąże się zazwyczaj z niewielkimi obostrzeniami związanymi ze sposobem księgowania. Niektóre praktyki księgowe, dotyczące wprowadzenia do systemu FK różnych zdarzeń, muszą ulec zmianie. Powoduje to zwiększenie przejrzystości danych, co może mieć dobre skutki również wewnątrz firmy. Czy grożą kary za niedostarczenie danych w formacie JPK?Więcej...Przedsiębiorstwa, które zgodnie z ustawą są zobligowane do przesyłania Jednolitego Pliku Kontrolnego od 1 lipca 2016 roku, nie będą mogły dostarczać danych księgowych w inny sposób. Wykluczona jest możliwość przekazania przez kontrolowanego danych w formacie uniemożliwiającym przeprowadzenie automatycznej analizy (np. PDF). Za bezzasadne odmówienie przedstawienia danych w formacie JPK moze grozić kara porządkowa wymieniona w ordynacji podatkowej. Maksymalna wysokość tej kary w 2016 roku wynosiła 2800 zł. Ponadto takie działanie może być uznane za udaremnienie lub utrudnianie wykonanie czynności służbowej w trakcie kontroli podatkowej lub skarbowej, co może skutkować nałożeniem kary grzywny na osobę odpowiedzialną za sprawy finansowe podatnika na podstawie kodeksu karnego skarbowego. Grzywna w 2016 roku mogła wynieść nawet ponad 17 milionów złotych. Gdzie można uzyskać więcej informacji?Więcej...Z zagadnieniem Jednolitego Pliku Kontrolnego związane są następujące akty prawne:

|